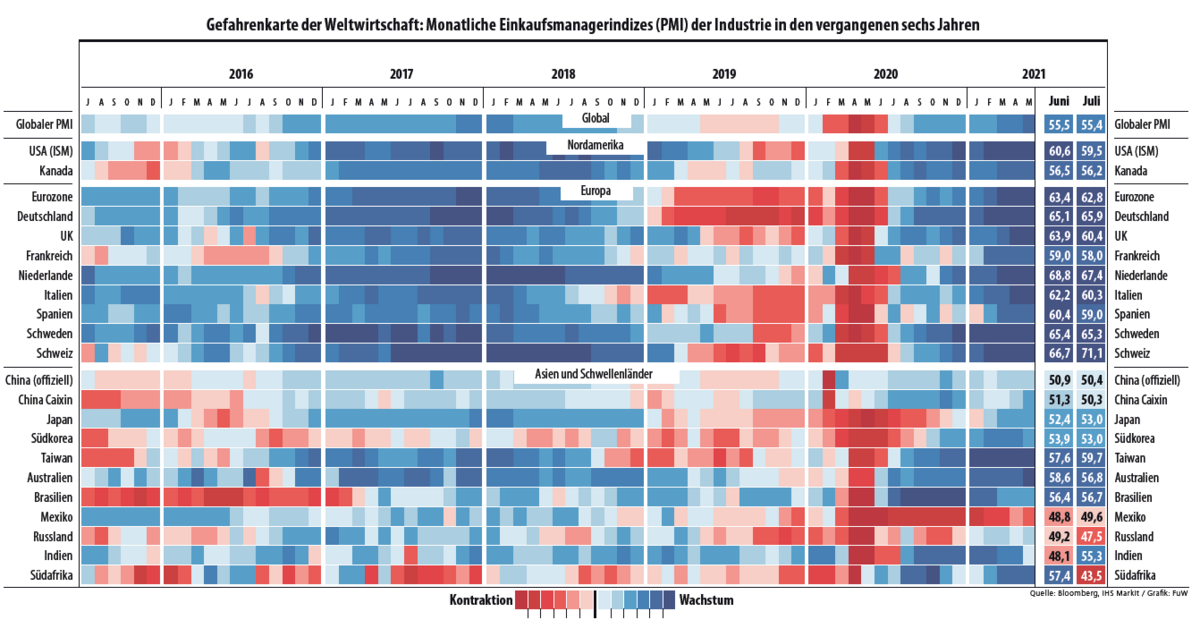

Der PMI als Signal für den Aktienmarkt

Eine «frappierende Symmetrie» zwischen Konjunktur und Aktienmärkten stellt Daniel Hartmann von Bantleon Bank fest. Der Chefökonom hat den Industrie-Einkaufsmanagerindex (PMI) der Börsenentwicklung gegenübergestellt. Je höher der PMI, desto stärker ist der Kursgewinn gegenüber dem Vorjahr. Umgekehrt fällt die Jahresperformance ins Minus, wenn der PMI abschmiert. Das gelte nicht nur für den deutschen PMI und den Dax, sondern auch in der Schweiz. Die Konjunktur gibt also den Takt vor, folgert Hartmann.

In der jüngsten Erholungsphase galt das ganz besonders: Der Tiefpunkt der Börse im März 2020 fiel mit dem Tiefpunkt des Industrie-PMI zusammen. Seither haben SMI und Dax zwischen 60 und 70% zugelegt. «Wer diesen konjunkturellen Wendepunkt 2020 korrekt erfasst hat, konnte eine mächtige Outperformance erzielen», schreibt Hartmann. Das Problem: Der PMI ist der Börse nicht voraus, sondern hat seine Wendepunkte gleichzeitig wie der Aktienmarkt. Man müsste also den PMI richtig voraussagen können, um die Aktienkurse zu prognostizieren.

Das versucht Bantleon mit eigenen Indikatoren und geht nun davon aus, dass die europäischen PMI den Höhepunkt durchschritten haben. Das bedeutet laut Hartmann aber nicht automatisch, dass wir vor einer Baisse stehen, sondern nur, dass an den Aktienmärkten im zweiten Halbjahr «kleinere Brötchen gebacken» werden müssten und Rücksetzer häufiger auftreten dürften.

Teilen

Teilen